VNC Consulting cung cấp cho bạn cái nhìn tổng quan về cơ chế thuế thu nhập cá nhân (“TNCN”) của Việt Nam theo quy định của Việt Nam, mà chúng tôi tin rằng sẽ giúp bạn có cái nhìn tổng quan về quy mô và thuế suất sẽ áp dụng cho cơ cấu thù lao ở nước ngoài cho một người nước ngoài ở Việt Nam:

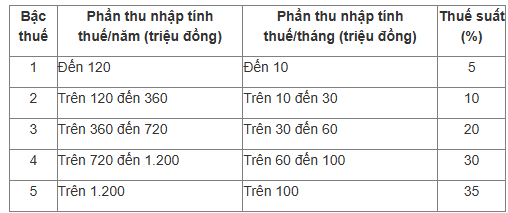

Cá nhân cư trú thuế phải chịu thuế đối với thu nhập từ tiền lương tiền công trên toàn thế giới của họ với thuế suất lũy tiến từ 5% đến 35%:

Thu nhập chịu thuế từ nước ngoài bao gồm tất cả các khoản thù lao ở nước ngoài và các loại lợi ích dưới dạng hiện vật.

Người nộp thuế là cá nhân cư trú được khấu trừ vào thu nhập chịu thuế 15.500.000 đồng mỗi tháng. Mức giảm thuế cho mỗi người phụ thuộc được chốt bằng 6.200.000 đồng/tháng nếu có. Ví dụ, người phụ thuộc đủ điều kiện là trẻ em dưới 18 tuổi.

Tuân thủ thuế trong trường hợp này nói chung bao gồm đăng ký mã số thuế, kê khai nộp thuế theo quý, quyết toán nộp thuế cuối năm. Tức là bạn phải kê khai thuế trực tiếp với cơ quan thuế theo mã số thuế cá nhân của bạn theo quý, năm.

Thuế TNCN đã nộp ở nước ngoài được khấu trừ vào số thuế đã nộp ở Việt Nam (nếu có) theo một số thủ tục quản lý thuế.

Nếu bạn có bất kỳ thắc mắc nào về báo giá dịch vụ thuế cũng như các dịch vụ chuyên môn của chúng tôi, vui lòng cho chúng tôi biết.

Xin cảm ơn.